確定拠出年金(DC)を始めよう ー 第2回

「社員の活用状況・座談会」DC活用者のリアルな声

「人生100年時代」と言われる現代。老後の生活資金について、漠然とした不安を感じている方もいるのではないでしょうか?この連載企画では、社員一人ひとりの未来をサポートする「確定拠出年金(DC)」について、制度の基本から活用方法まで、3回にわたって分かりやすく解説します。ぜひこの機会にDCへの理解を深め、自身の資産形成の一歩を踏み出してみましょう!

PROFILE

西尾 圭司 さん

KEIJI NISHIO

キタムラ・ホールディングス

上席執行役員 CFO

元銀行員・公認会計士のお金のプロ。社員のフィナンシャル・ウェルビーイング向上に情熱を燃やす。週末はスカッシュで大量の汗を流している。

森口 有二 さん

YUJI MORIGUCHI

キタムラ・ホールディングス

経理財務部 グループ財務リーダー

財務部門に15年以上在籍。FP1級の資格を取得したが個人の運用が上手くいってない。趣味のランニングが最近徘徊になっている。

久保 美鈴 さん

MISUZU KUBO

キタムラ

人事部 人事労務マネージャー

2024年度から女性活躍推進プロジェクトのマネージャーを兼務。最初のスコープは女性だが、男女ともに働き続けたい状態を目指して活動中。

山本 竜也 さん

TATSUYA YAMAMOTO

しまうまプリント

営業企画部 部長

法人企業向けにOEM生産を行う部署に所属。プライベートでのお金の管理・資金運用は得意ではないが、困った時に西尾さんを頼るのは得意。

立石 華 さん

HANA TATEISHI

しまうまプリント

事業開発部

2022年キタムラ・ホールディングス新卒入社。しまうまプラスの販促を担当。韓ドルオタク歴10年目で、愛犬「ちゃちゃまる」を溺愛中。

西尾:確定拠出年金について解説するシリーズ第2回の今回は、DC制度を活用されている4名のみなさんにお集まりいただき、お話をうかがいます。

当社のDC制度は、導入して2年が経ちます。会社からの支援金があるので、加入率は100%なのですが、社員の方が自ら拠出している割合は約57%となっています。約半数のまだ始められていない方の参考になればと思いますので、みなさんの忌憚ないご意見をお聞かせ下さい。

当社のDCを使おうと思った経緯を教えて下さい

西尾:若いうちは「将来のため」はなかなか考えづらいですし、子育て中など「貯蓄の余裕がない」という方も多いと思いますがいかがですか。

立石:会社でDC制度が導入されることを家族に話したら、父親からDC活用を勧められました。家に入れる金額を将来のためにDCで貯めておきなさい、と。

西尾:素敵なお父さまですね。信頼できる人に背中を押されると、始める動機になりますね。

久保:私は、毎月将来のために預金として積み立てていたのですが、税金・社会保険料の軽減効果があってお得な当社DCに積み立て先を切り替えました。

西尾:まだ始めていない方は「運用って難しい」「まず勉強してから」と話される方が多いのですが、「運用」と考えずに、「将来のための貯蓄・積み立て」と考えると、難しくなく始められそうですね。定期預金などの元本保証型の商品もあるので。

山本:NISAはやっていたのですが、将来のためにiDeCoをやろうかと考えていた時に当社DCの制度を知ったので、当社DCをスタートしました。

20代の頃は将来に向けた貯蓄というのは考えられなかったですが、子供が出来たことで、将来のこともちゃんと考えるようになってきました。

森口:iDeCoをやっていたのですが、当社DCは口座維持手数料を会社が負担してくれること、上限額がiDeCoよりも多く積み立てられること、から過去分の資産も含めて当社DCに移行しました。

「面倒だ」と思っている方もいると思うのですが、面倒だと思ったことはありますか

立石:いえ、天引きで毎月落ちるので、手間は全くないです。

山本:証券会社に資金を動かさなくても良いので楽ですね。

久保:掛金の決定も、選択して登録するだけなので簡単です。積立額を変更できるタイミングで、各社の人事から案内させていただきます。

山本:手間の話に関連した話でいうと、DCはiDeCoのように年末調整が必要ないので楽なのですが、iDeCoは年末調整で税金が目に見えて帰ってくるのに、DCは「税金・社会保険料が安くなっている」というメリットが感じにくいと感じます。

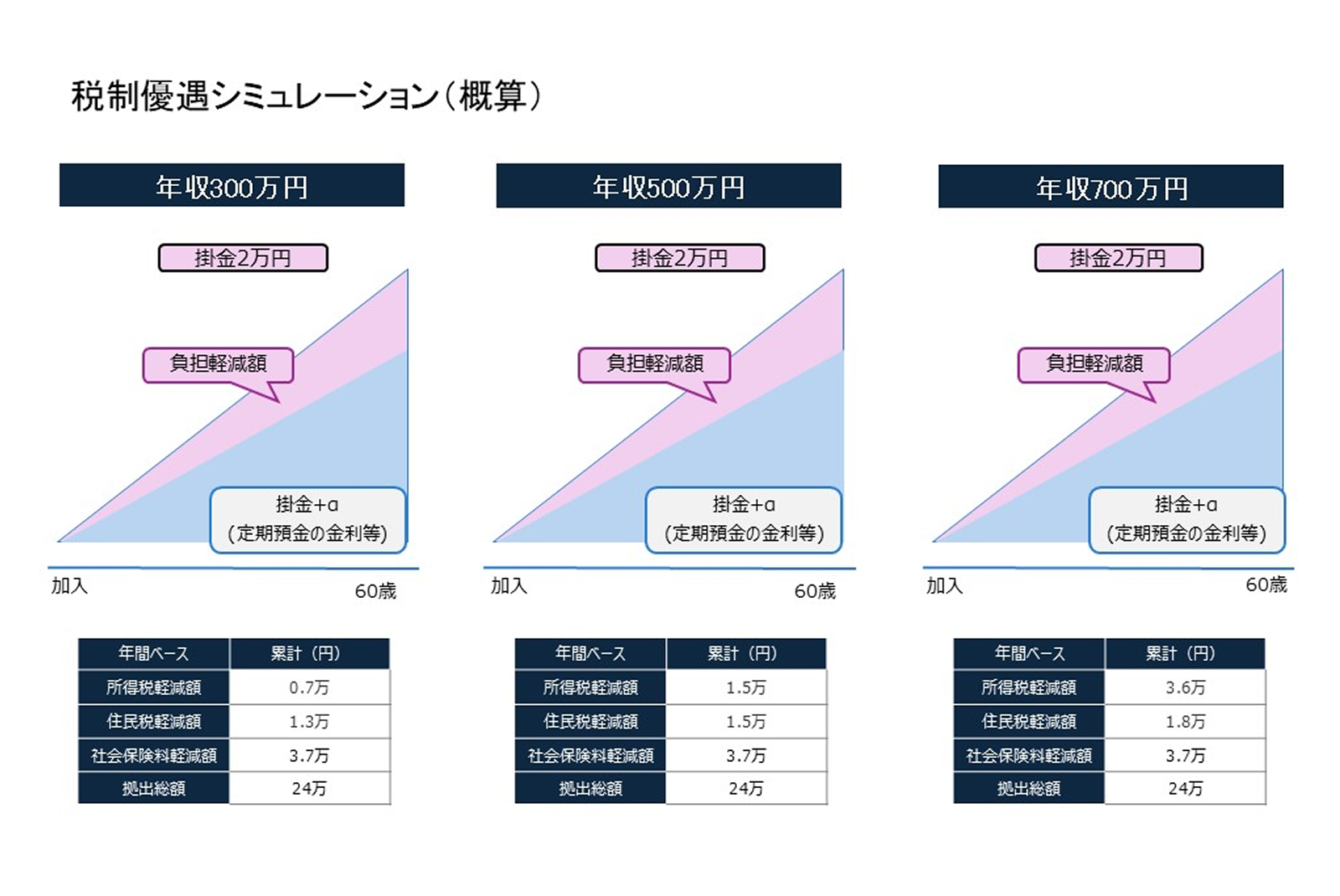

森口:それは確かにありますね。個人によって異なるのですが、銀行の試算では25~40%の公的負担の軽減効果があるのです。(※個人の所得や家族構成等により異なります。)

60歳まで引き出せないことはどう考えていますか

立石:将来に向けて勝手に貯まって行っている、という感覚です。貯蓄分が引かれて入金された金額で生活しているので、天引きされていることも意識することは無いです。

西尾:「先取り貯蓄」という言葉があるのですが、まさにその通りですね。余ったら貯めよう、では貯まらないので、天引きで引かれていくことはメリットですね。

山本:銀行口座に残っていると使ってしまうと思うので、使えない状態になっていることはメリットでもあると思っています。

西尾:そうですね。60歳までは開けられない頑丈な貯金箱、と考えて貰うと良いですね。DCに積み立てた金額は、法律で原則的には差押え出来ないことになっているくらい頑丈です。泥棒や詐欺にも持っていかれません。

今日の撮影を担当してくれている久米井さんはDCをやっていないと聞きましたが、なぜですか

久米井:60歳まで生きているか分からないので・・・。

西尾:女性の場合、約94%の方は65歳までご存命です。なんと、男性の4人に1人、女性の2人に1人は90歳までご存命なのです。ぜひ、60歳以降の生活に向けて、今から準備するのがオススメです。

久米井:DCは途中で引き出せないと聞きましたが、大病を患ったときにお金が使えないと困りませんか?

西尾:お金がかかるライフイベントについては、「必ず起きること・タイミングがある程度わかっていること」と「起きるか起きないか分らないこと・起きるタイミングが分からないこと」に分けて考えると良いですよ。

「必ず起きること・タイミングがある程度わかっていること」については、起きるタイミングまでにコツコツ貯蓄していくことが大切と言われています。「起きるか起きないか分らないこと・起こるタイミングが分からないこと」については、「保険」で準備するのが良いと言われています。

車で事故を起こしたら、とか、大病を患ったら、というのは「起きるか起きないか分らないこと」なので、保険で準備することをオススメします。一方、年を取ること・仕事からリタイアすること、は誰にでも必ず起きることなので、老後に向けてコツコツ積み立てる必要があるので、当社DCを活用していただくのがオススメです。

当社DCでは商品を10数本に厳選しているのですが、その中からどのように選ばれましたか

久保:複数の投資対象にバランスよく投資できるのが魅力だったので、バランスファンドを選びました。

立石:私もバランスファンドです。あまり真剣に考えた訳では無いのですが。

山本:外国株式をメインに運用しています。せっかく非課税なので、大きく増やしたいと思って選びました。

森口:国内株式をメインに運用していますが、定期預金も含めていくつかの商品に分けて運用しています。

西尾:偶然ですが、当社グループ全体での運用商品の選択バランスとみなさんの選択が近い感じですね。当社グループでは、約7割の方がバランスファンドを選択していて、30代・40代の方は50%弱の方が、日本や外国の株式に投資しています。

森口:西尾さんはどんな運用しているのですか?

西尾:当社DCの話では無いですが、22歳の頃から老後に向けて積み立てて来た資金は、バランスファンドで運用しています。

リーマンショックもありましたが、着実に増えていて、教科書通りバランスファンドが長期的には良いのだろうなと実感しています。

一方で、当社DCでは、運用益に税金がかからないので、価格変動の大きな株式のファンドを中心に運用しています。

立石:選べる商品は10数本とのことですが、どうやって選ばれたのですか?

西尾:長期投資のためのファンドなので、運用成績が良いもの、手数料が安いもの、を複数の運用会社から数本ずつ厳選しています。定期預金についても、通常の定期預金よりも金利が高い商品を選んでいますし、定期預金ではありますが随時他の商品に切り替えが可能なので便利です。まだ数本のファンドを追加で入れられる余地を残しているので、良い商品が出てきた際や、みなさんのニーズをお聞きして、追加も検討していきます。

久保:こだわって商品ラインナップが決められているのですね。ワンパッケージで決められているのかと思っていました。

森口:既に良い商品に絞られているので、商品選択に悩まなくて良いのも運用経験が浅い方にはメリットですね。

最近、トランプショックで株価が下がっていますが、みなさんは動揺されませんでしたか(※インタビューは4月15日に行われました)

久保:気にしていないです。長期投資なので、一時的に下がっても、長期的に上がっていれば問題ないので。

立石:私も気にしていなかったです。

西尾:制度を用意している立場として、みなさんの気持ちを心配していたのですが、冷静に受け止められていて良かったです。

山本:私は正直動揺しました。せっかく大きくプラスになっていたのに、利益が吹き飛んでしまいました。西尾さんはどうですか?

西尾:私も利益が吹き飛びました。でも、これだけ株価が下がったのに、毎月購入によるドルコスト平均法の効果もあって、マイナスになっていない人が多いのではと思います。長期的に株価が上がるのであれば、一時的な株価の下落は、株を安く買えるチャンスだと思うので、ラッキーだと考えています。

森口:私もチャンスだと思ったので、当社DCの中で定期預金にしてあった資金を株式に振り替えました。

西尾:森口さんのように機動的にスイッチング(資産の移し替え)するのもひとつの運用スタイルではありますが、下がった時に買って上がった時に売るというのはプロでも難しいことなので、バタつかないことが大事だと思います。バランスファンドは、上がった資産を売って、下がった資産を買ってバランスを維持するという商品設計になっているので、自分で悩まなくても自動的に価格変動に対応できますよ。

基準価格の上下はアプリで見られますが、みなさんアプリ(D-Canvas)は入れていますか

久保:入れています。トップページの評価額・損益率のページを見るくらいですが、簡単に見られるので便利ですね。

森口:私はちょこちょことスイッチングをするのですが、アプリから簡単に出来るので非常に便利です。

西尾:資産運用に関する勉強コンテンツも充実しているので、活用して貰うと良いと思います。「ゲームで学ぶ」といった面白いコンテンツもあり、気楽に学べると思います。

悩んでいる方へのメッセージはありますか

森口:税金や社会保険料が軽減されるメリットの大きな制度だと思います。1,000円から始められるので、まずは制度を活用して貰いたいですね。

山本:年に1度しか金額を変えられないので、みなさんには、掛金変更が出来る今のタイミングで、検討されると良いと思います。出来れば、年に数回でも掛金変更が出来ると嬉しいです。

西尾:給与改定があるタイミングで掛金変更を出来るようにしています。頻繁に金額変更することは無いと思いますが、もう少し頻度が高い方が嬉しいというニーズを受け取ったので、人事のみなさんの負担も考慮しながら検討したいと思います。

西尾:みなさん、本日はありがとうございました!座談会を通して、DCがそれぞれのライフプランに合わせて資産形成に役立っていることをリアルにおうかがいできました。リスクを取りすぎずに運用している方や、着実に成果を上げている方の声は、これからDCを始める方にとって心強い情報になったのではないでしょうか。次回はいよいよ「DCを始めたい!」「もっと活用したい!」というみなさんのために、具体的な始め方と加入後の運用方法についてお伝えします。

\SHARE/

RECOMMEND ISSUE

\あわせて読みたい/

BACK NUMBER

\バックナンバー/

PICK UP

\オススメ記事/