確定拠出年金(DC)を始めよう ー 第1回

「DCって何?」〜制度の基本とメリットを知ろう〜

「人生100年時代」と言われる現代。老後の生活資金について、漠然とした不安を感じている方もいるのではないでしょうか?この連載企画では、社員一人ひとりの未来をサポートする「確定拠出年金(DC)」について、制度の基本から活用方法まで、3回にわたって分かりやすく解説します。ぜひこの機会にDCへの理解を深め、自身の資産形成の一歩を踏み出してみましょう!

PROFILE

西尾 圭司 さん

KEIJI NISHIO

キタムラ・ホールディングス

上席執行役員 CFO

元銀行員・公認会計士のお金のプロ。社員のフィナンシャル・ウェルビーイング向上に情熱を燃やす。週末はスカッシュで大量の汗を流している。

森口 有二 さん

YUJI MORIGUCHI

キタムラ・ホールディングス

経理財務部 グループ財務リーダー

財務部門に15年以上在籍。FP1級の資格を取得したが個人の運用が上手くいってない。趣味のランニングが最近徘徊になっている。

西尾さん、森口さん、本日はよろしくお願いします。早速ですが、私たちのグループの確定拠出年金(DC)制度について、基本的なことから教えていただけますでしょうか

森口:はい、よろしくお願いします。確定拠出年金(以下、DC)とは簡単に言うと、従業員がお金を積み立て、それを従業員自身が運用して、将来、一時金や年金として受け取ることができる制度です。

西尾:キタムラ・ホールディングス グループでは、私たち経理財務部がDCの導入から推進まで担当しています。経理財務部は会社の資金調達や運用を担当する部署ですが、業務の中で得た知識や銀行とのリレーションを、従業員のみなさんが経済的に安心で、人生を豊かに過ごせることに活用したいと考えています。私たちグループのDCは単なる積み立てではなく、税金や社会保険料の面からメリットのある制度になっています。税金や社会保険料の面でのメリットを活用して、お得に、コツコツ積み立てて貰えるように制度を作りました。みなさんの資産形成を応援するため、「ライフプラン支援金」を会社から対象者全員に支給させて貰っています。

税金や社会保険料の面でメリットがあるのですね。どのようなメリットですか

西尾:みなさんのDCへの掛金は、所得税等の計算や社会保険料の計算時に所得に含まれないので、所得税等や社会保険料が軽減されるのです。税金や社会保険料として払うはずだった金額も積み立てに回せるのがメリットです。給与の額面金額と手取り額には大きな差がありますが、税金の負担だけでなく、給与明細を見て頂くと社会保険料の負担が意外と大きいことに気がつかれると思います。

なるほど、お得なのが理解できました。なぜ今、このDCが重要視されているのでしょうか

森口:平均寿命が延び、人生100年時代と言われていますよね。老後資金の準備期間も長期化していて、公的年金だけでは不十分で、「老後2,000万円問題」として話題になりました。少子高齢化が進み、公的年金の受取額が少なくなってしまうことが予想されているので、自助努力による資産形成がますます重要になっています。また、将来に向けて積み立てるにあたっては、物価上昇への対策も大切です。預貯金だけでは、物価が上昇すると実質的な価値が目減りしてしまうのです。例えば、物価上昇率が毎年3%で推移した場合には、なんと、お金の価値は20年で約半分になってしまいます!

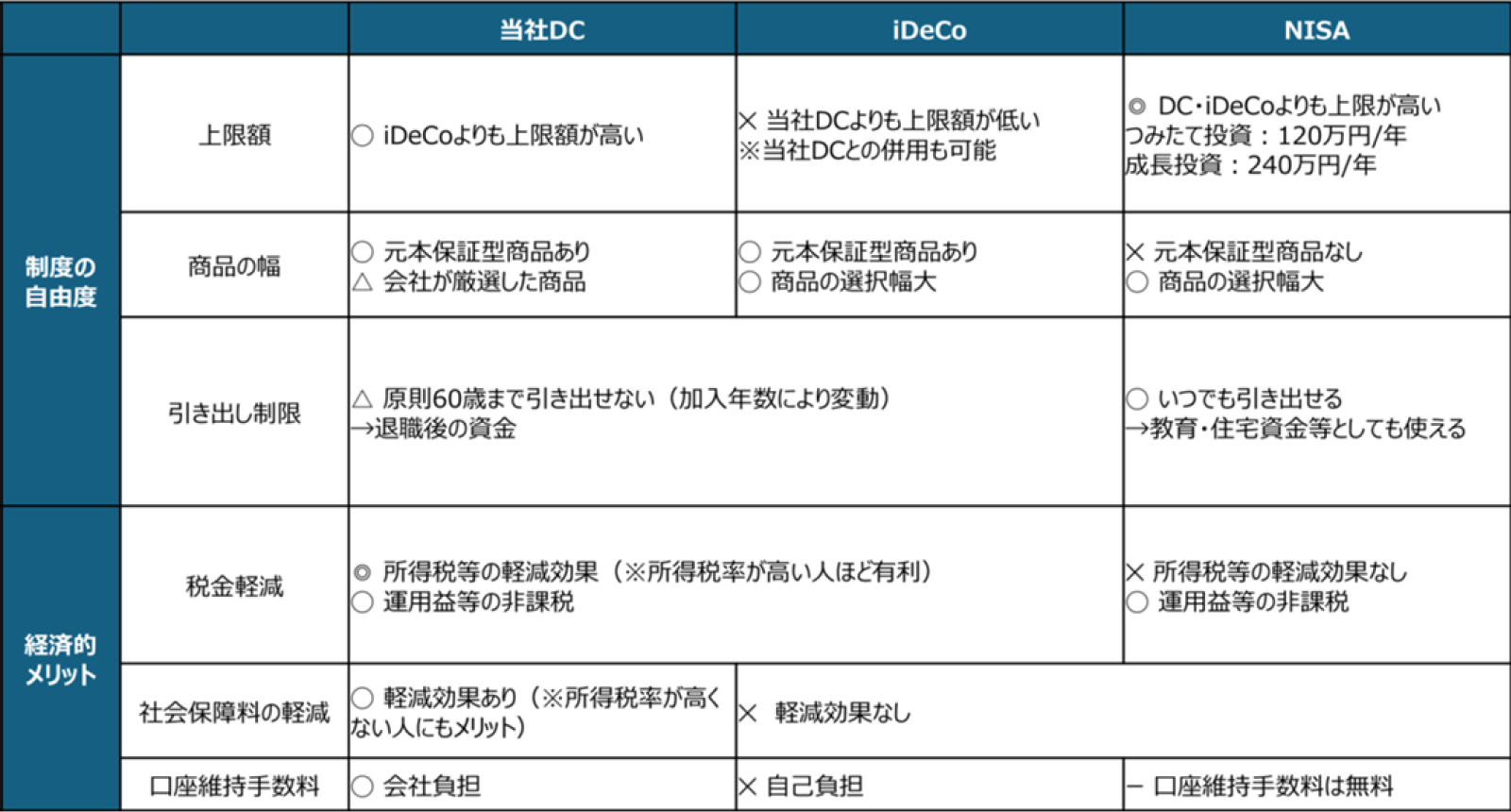

確かに公的年金だけでは足りないですね。それにしても、お金の価値が半分!恐ろしいですね。DCへの興味が高まってきました。当社DCと、よく聞くNISAやiDeCoとは、どう違うのでしょうか

森口:DC、iDeCo、NISAはそれぞれ目的や制度設計に違いがあります。

iDeCo(個人型確定拠出年金)は、毎月積み立てて運用し、運用で得た利益が非課税であること、原則として60歳まで引き出すことが出来ない、という仕組みは当社のDCと同じです。iDeCoでは所得税等だけが軽減されますが、当社のDCでは所得税等だけでなく社会保険料が軽減される効果があるのが大きな違いです。

NISA(少額投資非課税制度)は投資で得た利益が非課税になる制度です。成長投資枠とつみたて投資枠に分かれて、つみたて投資枠は、毎月積み立てて運用するので当社DCと似ています。NISAは老後資金の積み立てを目的としていないので、引き出しがいつでも自由という点で当社DCやiDeCoと違います。ただ、NISAは所得税等や社会保険料を払った後の資金で運用するのですが、当社DCでは所得税等や社会保険料として払うはずだった資金も積み立てに回せるのが大きな違いです。

ご自身の状況や目的に合わせて、これらの制度を賢く使い分けることが大切です。

西尾:当社DCは手軽に始められるというメリットもあります。iDeCoやNISAを始める時は、銀行・証券会社選びや口座開設の手続き、商品選びが必要になります。当社のDCは対象者全員に会社からの支援金があるので、自動的に口座ができているので口座開設手続きは不要です。iDeCoでは口座維持手数料がかかりますが、当社DCでは会社が負担しているので、手数料を気にせずに小さな金額からでも始められることもメリットだと思います。

でも、60歳までお金が出せなくなるならNISAの方がいいのでしょうか

西尾:60歳までに使うならNISA、老後に使うならDCやiDeCoと考えると良いと思います。DCやiDeCoを60歳まで開かない貯金箱だと思えば、知らず知らずの内にお金が貯まって退職金になるというメリットとも考えられます。毎月の積立は大切ですが漠然と貯めるのは難しいと思うので、老後にやりたいことは何?いくら必要?と将来を想像して貰い、その金額を退職までの月数で割り算して毎月の積立額を決めるのもオススメです。

なるほど、少しわかってきました。でも自分で運用と聞くと「難しそう」「損をするのが怖い」というイメージを持つ方もいるかもしれません

森口:そう思われる方もいらっしゃるかもしれませんが、当社DCで用意されている運用商品のラインナップは、慎重に選定された優良な商品が中心です。運用手数料も比較的抑えられているので長期投資に向いているかと思います。また、リスクを抑えた元本保証型やバランス型の商品もあるので、ご自身の投資経験やリスク許容度に合わせて選択できます。携帯アプリで簡単に商品変更も可能なので、気が変わったら手軽に変更できますよ。

最後に、社員のみなさんにメッセージをお願いします

森口:確定拠出年金は、将来の自分自身のための大切な備えとなる制度です。制度の内容を理解し、みなさんに積極的に活用していただきたいと思います。本当にいい商品が選択肢になっていて、アプリのサポート機能でスムーズに運用商品を選ぶこともできます。商品に関連する経済状況に関心を持つ事で自己研鑽にもなると思いますので、ぜひ当社DCを使ってみてください!

西尾:年をとらない人はいないので、60歳以降のセカンドライフを充実して生活できるように、将来の自分や家族への贈りモノとして、今からコツコツと貯めることをオススメします。会社としても、みなさんの資産形成を応援していきたいと考えています。次回のインタビューでは、実際にDCを活用している社員の声をお届けする予定ですので、ぜひご期待ください。

\SHARE/

RECOMMEND ISSUE

\あわせて読みたい/

BACK NUMBER

\バックナンバー/

PICK UP

\オススメ記事/